QMT vs Ptrade 速度对比 (二)实时行情速度对比

上一篇文章(QMT vs Ptrade 速度对比 (一) 历史行情获取速度)对了了QMT和Ptrade的获取历史行情速度,本篇文章继续对它俩的实时行情速度。

本文以获取市场所有可转债的实时行情为例子,比较二者的速度。

Ptrade获取所有可转债实时行情

目前市场上有480多只可转债,由于Ptrade内置的数据源不足以支撑可转债的大部分策略,所以需要调用外部数据源,因此使用国盛证券的Ptrade进行交易,因为目前只有它可以链接外网,你可以把可转债的数据写入到数据库或者写成自己的接口,传递给Ptrade就可以了。

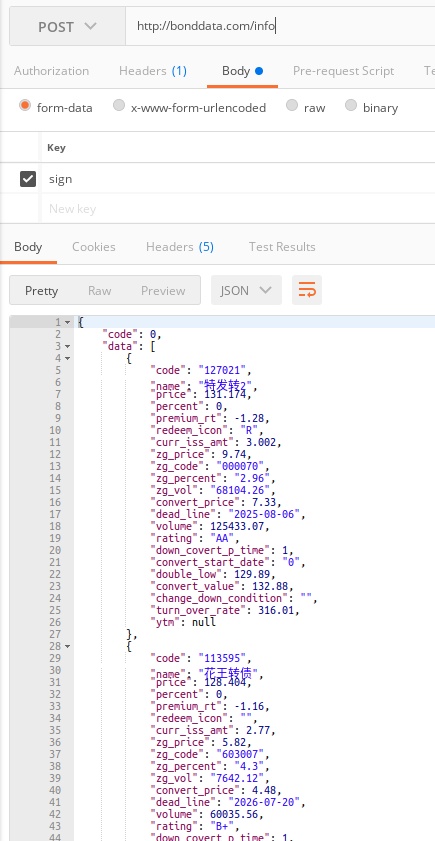

比如下面的基础数据接口。

【目前星球用户可以提供数据接口免费调用功能,提供实时数据功能,强赎倒数多个API接口】

然后调用端使用python的requests库请求下就有了。下面代码可以在Ptrade里面部署运行,用于获取可转债溢价率,剩余规模等数据。

然后在Ptrade的定时执行函数里面获取实时tick数据,使用get_snapshot,把所有的转债代码传入get_snapshot就可以拿到可转债的行情数据了,行情数据3秒更新一次。

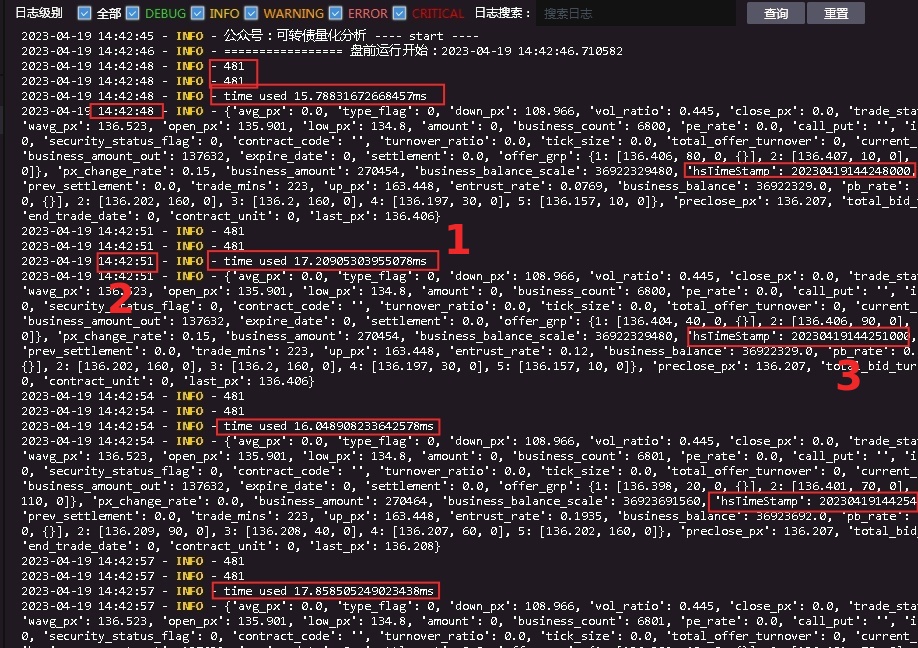

在Ptrade里面的运行情况

红框的地方是几个时间点要关注的。

481:获取的转债个数有481

红色数字1的位置: time used

获取行情数据所用的时间,大概在17毫秒(ms)左右,数据一直比较稳定。返回的数据里面字段除了价格,还有昨收价,委买卖1队列,涨停价,成交量等多个数据,参考上图里面的那个字典格式的数据。 具体可以参考接口文档(http://ptradeapi.com)

红色数字2的位置:日志输出时候的时间,也就是程序当前所在时刻,在目前程序在14:42:51,红色数字3的时间,是当前价格的里面的时间,也就tick对应的时间,当前的tick时间是hsTimeStamp: 20230419144251000, 也就是 2023-04-19 14:42:51:000, 所以当前时间程序获取的tick时间是一致的。为什么这里要强调这个呢? 假如当前程序时刻是14:42:51, 而获取的tick timestamp数据是14:42:48,那么说明当前程序拿到的最新tick数据却是在48秒时的数据,也就是数据延时了3秒。所以Ptrade里面的tick数据并没有出现延时滞后。

QMT 实时行情

同样QMT提供的可转债基础也是少的可怜,几乎为零。所以同样调用个人部署的可转债接口数据,如法炮制。PS:通过数据解耦的方式,不同数据可以在不同的量化软件里面使用,省去很多重复编写的代码,即使后面接入掘金,聚宽等平台,你只需要编写下单接口逻辑即可。

QMT取实时行情代码如下:

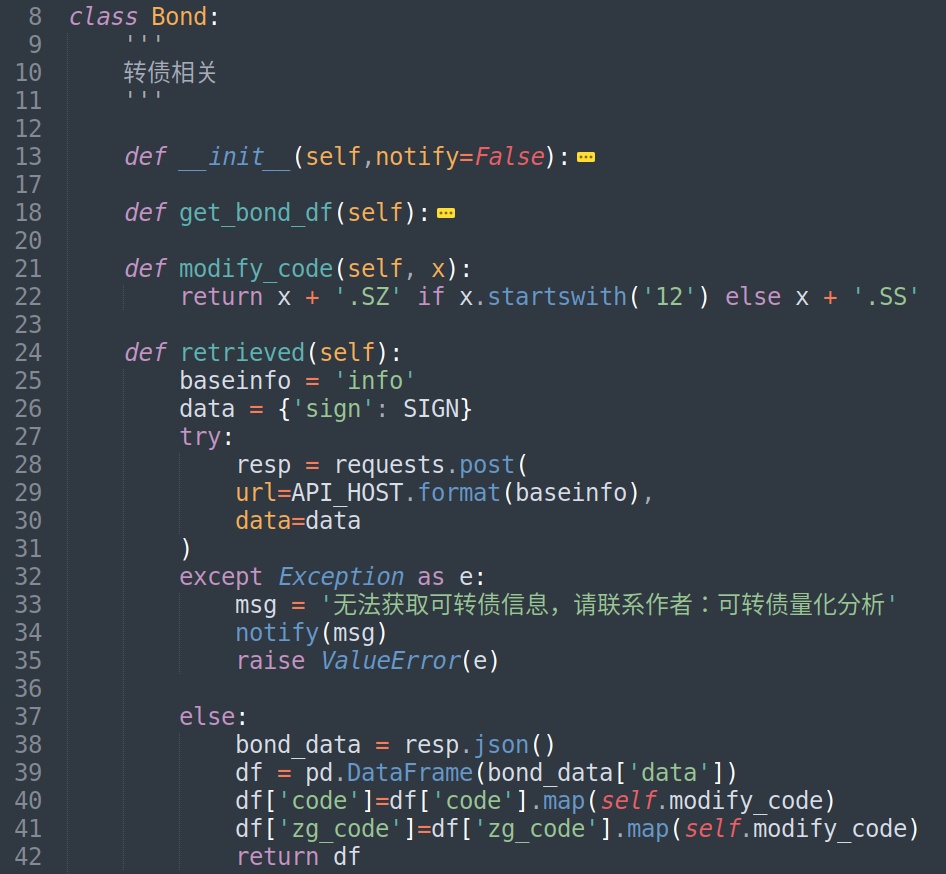

Bond是一个类,和ptrade里面的一样的,用来获取转债基础数据。

同样在QMT的实盘模式下执行:

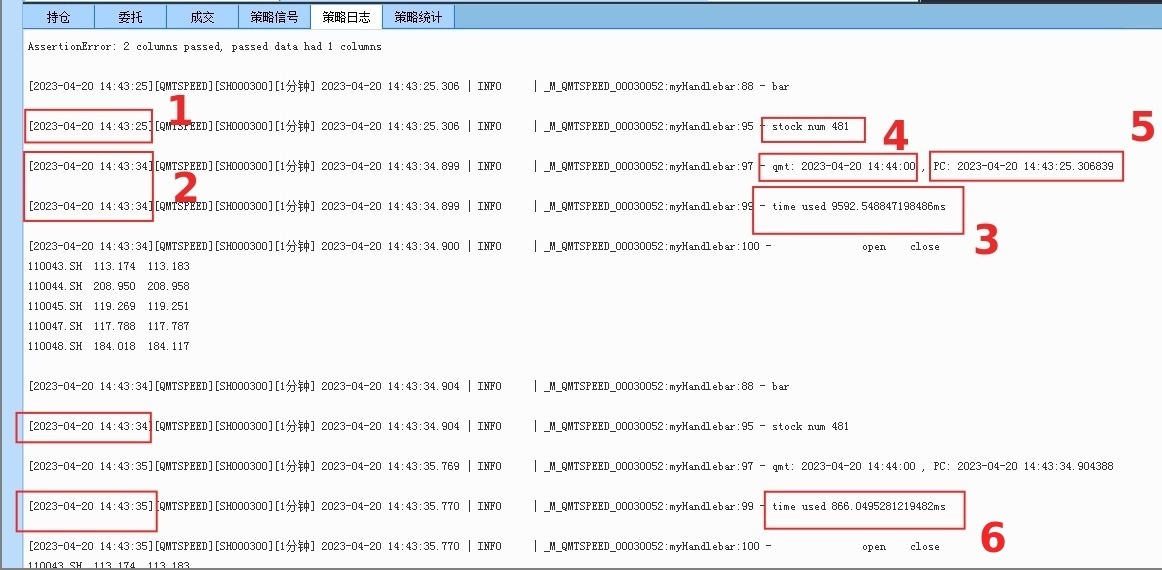

网络环境:500M宽带网络,PC:CPU I7 - 内存24GB

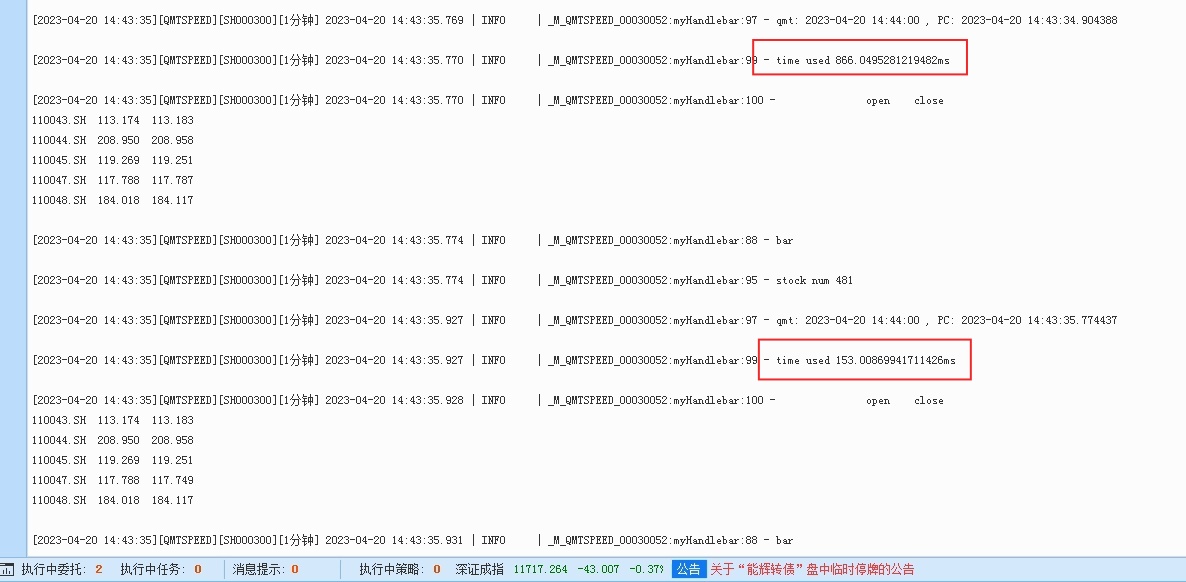

stock num : 481 同样获取的是481个转债实时行情数据

红色数字1时间:日志输出的当前时间,获取行情数据前的时间14:43:25

红色数字2时间:日志输出的当前时间,此时为已经获取行情数据后的时间:14:43:34

红色数字3:第一次获取行情数据时间差,达到了9.5秒! 这个数字简直惊呆了。 反复测试几次后,依然如此,使用get_market_data获取实时行情数据,第一次数据到达的时候都要挺久的。

新人刚使用这个函数获取实时行情的时候,往往会以为自己代码出bug,等待很久没数据出来,尤其是获取超过1000个股票代码的行情的时候,等待时候更久,等待时间随着输入的个数增加而增加; 同时QMT占用内存也会稳步增加,如果机子的内存太小,可能还会卡死了。(qmt里面的坑还挺多的)

红色数字6,第二次获取实时行情所用的时间,这一次就快很多了,只用了800毫秒。

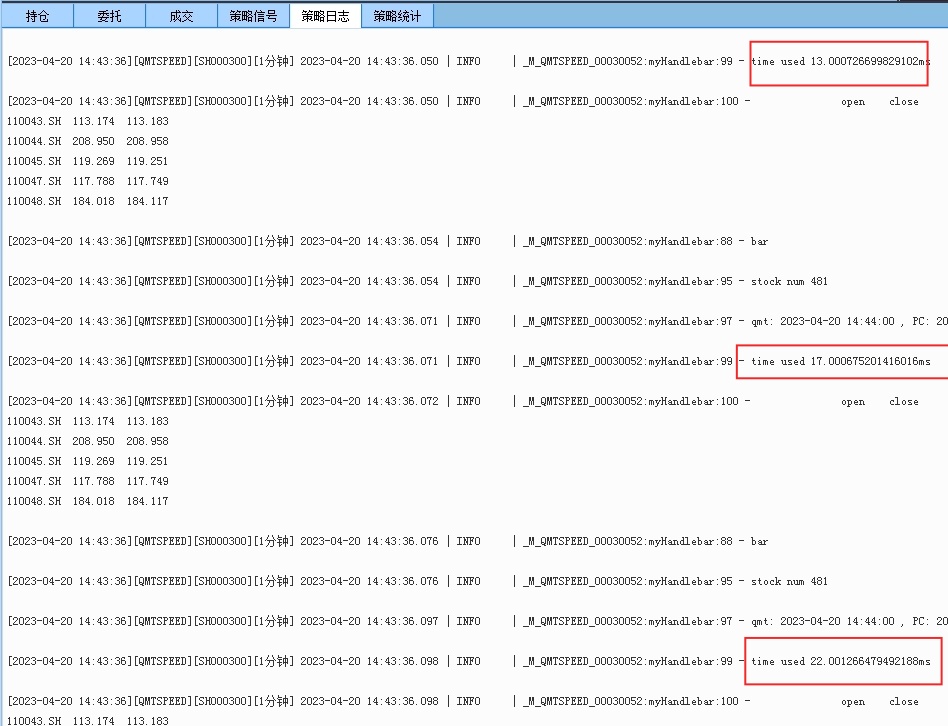

随着后续运行,获取实时行情的时间就趋于稳定,从800毫秒慢慢降到150毫秒,最后到13-20毫秒,基本和ptrade差不多级别了。

实时行情延时方面,对比通达信

取110048.SH 这个转债的行情数据作为参考,因为QMT返回字段里面没有带tick的时间戳,所以拿通达信作的分时数据作为的对比,没有用L2,所以框住的位置时间约在14:47:03 ~ 14:47:06

图片上半部分通达信的分时数据,左下角的数据时间是14:47:06,所以数据并没有出现很大的延时。

总结

QMT稳定运行的时候,实时行情基本和Ptrade同一级别水平。但QMT的行情波动性大一些。而在初始启动获取数据时,QMT会非常耗费资源,且等待时间较长,而Ptrade则不存在这种问题。

QMT可以随意获取外部数据,所以对券商没有很高要求;而Ptrade目前只有一家券商(国盛证券)可以自由访问外部数据,如果缺少需要的数据或者指标,将无法实现相应的策略。

参考API接口文档:

Ptrade: http://ptradeapi.com/

QMT: http://qmt.ptradeapi.com/

公众号: