通知设置 新通知

ptrade查看日志报错:远程服务器返回错误: (502) 错误的网关

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 24 次浏览 • 2025-06-30 18:59

访问这个API的时候就已经报错。

502异常代码,是服务器端的报错。和本地无关。

有时候能够正常查询到日志,但大部分时候查询日志的时候就出现上面的502异常。

揪心,就不能买多几台服务器么.....

查看全部

访问这个API的时候就已经报错。

502异常代码,是服务器端的报错。和本地无关。

有时候能够正常查询到日志,但大部分时候查询日志的时候就出现上面的502异常。

揪心,就不能买多几台服务器么.....

Ptrade获取的L2逐笔数据和同花顺的逐笔数据对不上的原因

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 172 次浏览 • 2025-06-12 16:40

后面有群发发现了问题。

后面有群发发现了问题。

国泰海通支持Ptrade,万一免5

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 268 次浏览 • 2025-06-06 13:33

实盘版下载链接:

https://dl2.app.gtja.com/dzswem/softwareVersion/202504/07/PTrade1.0-Client-V202403-07-005(PTrade).zip

需要开通和调佣的,可以关注公众号联系:

查看全部

费率做到免5起步0.01

实盘版下载链接:

https://dl2.app.gtja.com/dzswem/softwareVersion/202504/07/PTrade1.0-Client-V202403-07-005(PTrade).zip

需要开通和调佣的,可以关注公众号联系:

Ptrade获取L2逐笔数据,免费,券商提供

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 559 次浏览 • 2025-05-24 00:22

并且还发现居然可以免费使用L2逐笔数据,分时逐笔委托队列等高频毫秒级的数据

Ptrade接口文档已更新: https://ptradeapi.com

Python 3.5是2015 年发布,Python 3.11是2022 年发布。

性能上来说是有很大的提升,尤其对做回测和高频策略。

如果本身策略很简单或者日线交易的,影响可以忽略不计。

不过这个升级并不是个人可选的,只要你的Ptrade的券商升级了,就只能使用升级后的版本接口格式,旧代码需要做的修改来适配。

性能对比示例(Python 3.5 vs 3.11) By 豆包

以下是部分操作在 Python 3.5 和 3.11 中的性能对比(仅供参考):

并且相应的第三方库版本亦做了升级。

接口变动影响比较大的是pandas在 Python3.11 中,Pandas已不再支持Panel格式。

pandas里的Pannel类型是用于存储三维或以上的矩阵数据。

而升级后就不支持之前的多维行情数据格式。但笔者觉得现在更加统一和简单。

以前不同入参,有时候返回的是dataframe,有时候返回的是panel,比较混乱。

现在统一返回的dataframe. (或者返回dict,可以自己设定)

影响的API有get_history,get_price ,get_individual_transaction ,get_fundamentals等。

比如通过get_history获取的历史日线数据

count = 10

code_list = ['000695.SZ','001367.SZ']

df = get_history(count, frequency='1d', field=['open','close'], security_list=code_list, fq=None, include=False, fill='nan',is_dict=False)

print(type(df))

print(df)

返回的dataframe数据格式如下

<class 'pandas.core.frame.DataFrame'>

code open close

2025-05-15 000695.SZ NaN NaN

2025-05-16 000695.SZ NaN NaN

2025-05-19 000695.SZ 10.34 10.34

2025-05-20 000695.SZ 11.37 11.37

2025-05-21 000695.SZ 12.51 12.51

2025-05-22 000695.SZ 13.76 13.76

2025-05-09 001367.SZ 29.89 29.58

2025-05-12 001367.SZ 29.70 29.60

2025-05-13 001367.SZ 30.11 29.96

2025-05-14 001367.SZ 29.96 29.83

2025-05-15 001367.SZ 29.80 30.18

2025-05-16 001367.SZ 30.13 30.39

2025-05-19 001367.SZ 30.46 30.01

2025-05-20 001367.SZ 20.25 20.08

2025-05-21 001367.SZ 20.05 20.70

2025-05-22 001367.SZ 20.98 22.77

如果要提取 000695.SZ的数据,只需要

df[df['code']=='000695.SZ']就可以了。

code open close

2025-05-09 001367.SZ 29.89 29.58

2025-05-12 001367.SZ 29.70 29.60

2025-05-13 001367.SZ 30.11 29.96

2025-05-14 001367.SZ 29.96 29.83

2025-05-15 001367.SZ 29.80 30.18

2025-05-16 001367.SZ 30.13 30.39

2025-05-19 001367.SZ 30.46 30.01

2025-05-20 001367.SZ 20.25 20.08

2025-05-21 001367.SZ 20.05 20.70

2025-05-22 001367.SZ 20.98 22.77

然后dataframe提取收盘价或者开盘价

# 收盘价

df[df['code']=='001367.SZ']['close']

# 开盘价

df[df['code']=='001367.SZ']['open']

再拿收盘价来计算MACD:

# 计算 MACD 值

def MACD(series):

ema_short = series.ewm(span=12).mean()

ema_long = series.ewm(span=26).mean()

macd_series = ema_short - ema_long

return macd_series.iloc[-1]

close_price_series = df[df['code']=='001367.SZ']['close']

macd_val = MACD(close_price_series)

同理get_price,get_individual_transaction ,get_fundamentals与之类似。

并且在get_histroy的入参里面,多了一个is_dict的参数,默认是False,返回的是dataframe数据,如果设置为True,则返回的dict数据。

返回的有序字典(OrderDict)类型数据:(省略了部分类型)

{'001367.SZ', array([(20250509, 29.89, 29.58), (20250512, 29.7 , 29.6 ),

(20250513, 30.11, 29.96), (20250514, 29.96, 29.83),

(20250515, 29.8 , 30.18), (20250516, 30.13, 30.39),

(20250519, 30.46, 30.01), (20250520, 20.25, 20.08),

(20250521, 20.05, 20.7 ), (20250522, 20.98, 22.77)]

}

但感觉这种列表形式下,提取数据反而没有使用dataframe方便和直观,它获取数据时需要用下标提取。

但官网说,返回dict类型数据的速度比DataFrame,Panel类型数据有大幅提升,对速度有要求的,建议使用is_dict=True 读取上述数据格式。

获取L2逐笔数据

L2逐笔委托数据接口函数

get_individual_entrust(stocks=None, data_count=50, start_pos=0, search_direction=1, is_dict=False)

参数:

data_count: 数据条数,默认为50,最大为200(int);

start_pos: 起始位置,默认为0(int);

虽然一次只能获取200条,但配合start_pos游标可遍历获取全部数据。

示例代码:

获取股票001367.SZ封涨停时的最新的逐笔委托行情。

code_list = ['001367.SZ']

df = get_individual_entrust(code_list)

print(df[['business_time','hq_px','business_amount','order_no']])

输出数据如下,因数据列太多,为了美观只取了其中的4列:

时间戳,委托价格,委托数量,委托编号

因为当前已经是收盘状态,是从14:59:57.020往前取50条数据

business_time(时间戳) hq_px(委托价格) business_amount(委托数量) order_no(委托编号)

20250523145702150 24.60 100 32493957

20250523145714840 24.95 100 32505581

20250523145718430 25.05 1000 32509041

20250523145719840 25.05 1000 32510350

20250523145721750 25.05 400 32512000

20250523145727610 25.05 200 32517007

20250523145730270 25.05 400 32519085

20250523145730330 25.04 1600 32519133

20250523145732330 25.05 2900 32520779

20250523145740780 25.05 500 32527204

20250523145743550 25.05 400 32529290

20250523145743810 25.05 200 32529474

20250523145749460 25.05 4300 32533295

20250523145749910 25.05 1000 32533630

20250523145749960 25.05 300 32533666

# 省略若干.....

20250523145926790 25.05 100 32589496

20250523145927480 25.05 1200 32589844

20250523145936090 25.05 200 32594134

20250523145946600 25.05 300 32601758

20250523145946800 25.05 49100 32601865

20250523145950800 25.05 36800 32607381

20250523145953780 25.05 55200 32611265

20250523145954240 25.05 500 32611713

20250523145956830 25.05 55300 32614479

20250523145957020 25.04 8500 32614683

可以看到上面的有些1秒内有多个的委托单,每单的委托量和委托编号。

逐笔成交

同理,L2的逐笔成交数据函数的用法一样,但返回字段不同,成交的时候有成交方向,可以通过程序计算资金流入或流出。

get_individual_transaction(stocks=None, data_count=50, start_pos=0, search_direction=1, is_dict=False)

同样用上面的股票例子获取到的数据如下:

business_time hq_px business_amount business_direction

20250523145648440 0.00 2500 1

20250523145648970 0.00 3200 1

20250523145649300 0.00 100 1

20250523145649370 0.00 900 1

20250523145649880 0.00 1800 1

20250523145650150 0.00 800 1

20250523145650360 0.00 200 1

20250523145650400 0.00 500 1

20250523145650420 0.00 100 1

20250523145652050 0.00 800 1

# 省略若干.....

20250523145659220 0.00 24100 1

20250523145659550 0.00 700 1

20250523145659600 0.00 400 1

20250523150000000 25.05 100 0

20250523150000000 25.05 100 0

20250523150000000 25.05 1600 0

20250523150000000 25.05 800 0

20250523150000000 25.05 1730 0

20250523150000000 25.05 670 0

20250523150000000 25.05 2430 0

20250523150000000 25.05 1200 0

20250523150000000 25.05 9270 0

20250523150000000 25.05 148 0

20250523150000000 25.05 100 0

20250523150000000 25.05 200 0

20250523150000000 25.05 1000 0

20250523150000000 25.05 2000 0

business_direction是 成交方向,0是卖出,1是买入,从而判断该笔成交的资金是流入还是流出。

获取分时成交

get_tick_direction(symbols=None, query_date=0, start_pos=0, search_direction=1, data_count=50, is_dict=False)

这个分时成交函数可获取到当前和历史某个毫秒下,该笔总成交量下有多少笔子订单。

比如用上面的涨停股001367.SZ做示例

最后一刻3点的时候,成交了21348股,里面共有14笔成交。

time_stamp hq_px business_amount business_count

20250523143721000 25.05 100 1

20250523143724000 25.05 200 1

20250523143745000 25.05 444 1

20250523143809000 25.05 10000 2

20250523144024000 25.05 100 1

20250523144048000 25.05 1500 1

20250523144106000 25.05 300 1

20250523144112000 25.05 11692 2

20250523144124000 25.05 100 1

20250523144142000 25.05 100 1

20250523144157000 25.05 100 1

20250523144200000 25.05 2360 1

# 省略若干.....

20250523145415000 25.05 1381 1

20250523145421000 25.05 480 1

20250523145439000 25.05 100 1

20250523145451000 25.05 1753 1

20250523145521000 25.05 5384 3

20250523145539000 25.05 3600 2

20250523145557000 25.05 1000 1

20250523145609000 25.05 400 2

20250523145615000 25.05 100 1

20250523150000000 25.05 21348 14

get_gear_price 获取当前时刻的逐笔委托队列

这个函数的功能:获取委买/卖1 至 委买/卖10 10档行情的价格与委托量,但现在发现它可以获取到委托1档下逐笔委托队列。

比如当前的股票是涨停状态,你下了一笔订单有8888股去排板,那么这个函数可以获取当前委1档下的委托队列(前50名),比如下面返回的数据,可以看到你的8888手排在第9个委托队列,还有前后的单子的逐笔数量。

{'bid_grp': {1: [13.68, 15225900, 4905, {1: 33200, 2: 104800, 3: 1000, 4: 100, 5: 51800, 6: 6300, 7: 777800, 8: 184000, 9: 8888, 10: 100, 11: 600, 12: 141800, 13: 100, 14: 141800, 15: 2700,

16: 900, 17: 58600, 18: 2900, 19: 800, 20: 133800, 21: 2800, 22: 900, 23: 2900, 24: 800, 25: 400, 26: 400, 27: 48200, 28: 51800, 29: 99400, 30: 26600, 31: 81800, 32: 493000, 33: 427300, 34: 27700, 35: 2800, 36: 460500,

37: 170200, 38: 166500, 39: 24100, 40: 800, 41: 29300, 42: 500, 43: 500, 44: 500, 45: 2800, 46: 1300, 47: 61700, 48: 27000, 49: 500, 50: 78900}],

2: [13.67, 30200, 32],

3: [13.66, 11100, 16],

4: [13.65, 134400, 11],

5: [13.64, 8500, 7],

6: [13.63, 1000, 3],

7: [13.62, 200, 2],

8: [13.6, 7300, 17],

9: [13.59, 600, 2],

10: [13.58, 10700, 7]},

# 因为是涨停,所以委卖是空的,挂单就立马成交,委托队列是空的

'offer_grp': {1: [0.0, 0, 0, {}],

2: [0.0, 0, 0],

3: [0.0, 0, 0],

4: [0.0, 0, 0],

5: [0.0, 0, 0],

6: [0.0, 0, 0],

7: [0.0, 0, 0],

8: [0.0, 0, 0],

9: [0.0, 0, 0],

10: [0.0, 0, 0]}

}

所以这次ptrade的升级除了python版本的升级,还带来了更多粒度的数据,有利于高频策略的开发。

还有一些新功能的函数就等下次继续更新,记得点赞关注+收藏哦~

待续......

关注公众号: 查看全部

并且还发现居然可以免费使用L2逐笔数据,分时逐笔委托队列等高频毫秒级的数据

Ptrade接口文档已更新: https://ptradeapi.com

Python 3.5是2015 年发布,Python 3.11是2022 年发布。

性能上来说是有很大的提升,尤其对做回测和高频策略。

如果本身策略很简单或者日线交易的,影响可以忽略不计。

不过这个升级并不是个人可选的,只要你的Ptrade的券商升级了,就只能使用升级后的版本接口格式,旧代码需要做的修改来适配。

性能对比示例(Python 3.5 vs 3.11) By 豆包

以下是部分操作在 Python 3.5 和 3.11 中的性能对比(仅供参考):

并且相应的第三方库版本亦做了升级。

接口变动影响比较大的是pandas在 Python3.11 中,Pandas已不再支持Panel格式。

pandas里的Pannel类型是用于存储三维或以上的矩阵数据。

而升级后就不支持之前的多维行情数据格式。但笔者觉得现在更加统一和简单。

以前不同入参,有时候返回的是dataframe,有时候返回的是panel,比较混乱。

现在统一返回的dataframe. (或者返回dict,可以自己设定)

影响的API有get_history,get_price ,get_individual_transaction ,get_fundamentals等。

比如通过get_history获取的历史日线数据

count = 10

code_list = ['000695.SZ','001367.SZ']

df = get_history(count, frequency='1d', field=['open','close'], security_list=code_list, fq=None, include=False, fill='nan',is_dict=False)

print(type(df))

print(df)

返回的dataframe数据格式如下

<class 'pandas.core.frame.DataFrame'>

code open close

2025-05-15 000695.SZ NaN NaN

2025-05-16 000695.SZ NaN NaN

2025-05-19 000695.SZ 10.34 10.34

2025-05-20 000695.SZ 11.37 11.37

2025-05-21 000695.SZ 12.51 12.51

2025-05-22 000695.SZ 13.76 13.76

2025-05-09 001367.SZ 29.89 29.58

2025-05-12 001367.SZ 29.70 29.60

2025-05-13 001367.SZ 30.11 29.96

2025-05-14 001367.SZ 29.96 29.83

2025-05-15 001367.SZ 29.80 30.18

2025-05-16 001367.SZ 30.13 30.39

2025-05-19 001367.SZ 30.46 30.01

2025-05-20 001367.SZ 20.25 20.08

2025-05-21 001367.SZ 20.05 20.70

2025-05-22 001367.SZ 20.98 22.77

如果要提取 000695.SZ的数据,只需要

df[df['code']=='000695.SZ']就可以了。

code open close

2025-05-09 001367.SZ 29.89 29.58

2025-05-12 001367.SZ 29.70 29.60

2025-05-13 001367.SZ 30.11 29.96

2025-05-14 001367.SZ 29.96 29.83

2025-05-15 001367.SZ 29.80 30.18

2025-05-16 001367.SZ 30.13 30.39

2025-05-19 001367.SZ 30.46 30.01

2025-05-20 001367.SZ 20.25 20.08

2025-05-21 001367.SZ 20.05 20.70

2025-05-22 001367.SZ 20.98 22.77

然后dataframe提取收盘价或者开盘价

# 收盘价

df[df['code']=='001367.SZ']['close']

# 开盘价

df[df['code']=='001367.SZ']['open']

再拿收盘价来计算MACD:

# 计算 MACD 值

def MACD(series):

ema_short = series.ewm(span=12).mean()

ema_long = series.ewm(span=26).mean()

macd_series = ema_short - ema_long

return macd_series.iloc[-1]

close_price_series = df[df['code']=='001367.SZ']['close']

macd_val = MACD(close_price_series)

同理get_price,get_individual_transaction ,get_fundamentals与之类似。

并且在get_histroy的入参里面,多了一个is_dict的参数,默认是False,返回的是dataframe数据,如果设置为True,则返回的dict数据。

返回的有序字典(OrderDict)类型数据:(省略了部分类型)

{'001367.SZ', array([(20250509, 29.89, 29.58), (20250512, 29.7 , 29.6 ),

(20250513, 30.11, 29.96), (20250514, 29.96, 29.83),

(20250515, 29.8 , 30.18), (20250516, 30.13, 30.39),

(20250519, 30.46, 30.01), (20250520, 20.25, 20.08),

(20250521, 20.05, 20.7 ), (20250522, 20.98, 22.77)]

}但感觉这种列表形式下,提取数据反而没有使用dataframe方便和直观,它获取数据时需要用下标提取。

但官网说,返回dict类型数据的速度比DataFrame,Panel类型数据有大幅提升,对速度有要求的,建议使用is_dict=True 读取上述数据格式。

获取L2逐笔数据

L2逐笔委托数据接口函数

get_individual_entrust(stocks=None, data_count=50, start_pos=0, search_direction=1, is_dict=False)

参数:

data_count: 数据条数,默认为50,最大为200(int);

start_pos: 起始位置,默认为0(int);

虽然一次只能获取200条,但配合start_pos游标可遍历获取全部数据。

示例代码:

获取股票001367.SZ封涨停时的最新的逐笔委托行情。

code_list = ['001367.SZ']

df = get_individual_entrust(code_list)

print(df[['business_time','hq_px','business_amount','order_no']])

输出数据如下,因数据列太多,为了美观只取了其中的4列:

时间戳,委托价格,委托数量,委托编号

因为当前已经是收盘状态,是从14:59:57.020往前取50条数据

business_time(时间戳) hq_px(委托价格) business_amount(委托数量) order_no(委托编号)

20250523145702150 24.60 100 32493957

20250523145714840 24.95 100 32505581

20250523145718430 25.05 1000 32509041

20250523145719840 25.05 1000 32510350

20250523145721750 25.05 400 32512000

20250523145727610 25.05 200 32517007

20250523145730270 25.05 400 32519085

20250523145730330 25.04 1600 32519133

20250523145732330 25.05 2900 32520779

20250523145740780 25.05 500 32527204

20250523145743550 25.05 400 32529290

20250523145743810 25.05 200 32529474

20250523145749460 25.05 4300 32533295

20250523145749910 25.05 1000 32533630

20250523145749960 25.05 300 32533666

# 省略若干.....

20250523145926790 25.05 100 32589496

20250523145927480 25.05 1200 32589844

20250523145936090 25.05 200 32594134

20250523145946600 25.05 300 32601758

20250523145946800 25.05 49100 32601865

20250523145950800 25.05 36800 32607381

20250523145953780 25.05 55200 32611265

20250523145954240 25.05 500 32611713

20250523145956830 25.05 55300 32614479

20250523145957020 25.04 8500 32614683

可以看到上面的有些1秒内有多个的委托单,每单的委托量和委托编号。

逐笔成交

同理,L2的逐笔成交数据函数的用法一样,但返回字段不同,成交的时候有成交方向,可以通过程序计算资金流入或流出。

get_individual_transaction(stocks=None, data_count=50, start_pos=0, search_direction=1, is_dict=False)

同样用上面的股票例子获取到的数据如下:

business_time hq_px business_amount business_direction

20250523145648440 0.00 2500 1

20250523145648970 0.00 3200 1

20250523145649300 0.00 100 1

20250523145649370 0.00 900 1

20250523145649880 0.00 1800 1

20250523145650150 0.00 800 1

20250523145650360 0.00 200 1

20250523145650400 0.00 500 1

20250523145650420 0.00 100 1

20250523145652050 0.00 800 1

# 省略若干.....

20250523145659220 0.00 24100 1

20250523145659550 0.00 700 1

20250523145659600 0.00 400 1

20250523150000000 25.05 100 0

20250523150000000 25.05 100 0

20250523150000000 25.05 1600 0

20250523150000000 25.05 800 0

20250523150000000 25.05 1730 0

20250523150000000 25.05 670 0

20250523150000000 25.05 2430 0

20250523150000000 25.05 1200 0

20250523150000000 25.05 9270 0

20250523150000000 25.05 148 0

20250523150000000 25.05 100 0

20250523150000000 25.05 200 0

20250523150000000 25.05 1000 0

20250523150000000 25.05 2000 0

business_direction是 成交方向,0是卖出,1是买入,从而判断该笔成交的资金是流入还是流出。

获取分时成交

get_tick_direction(symbols=None, query_date=0, start_pos=0, search_direction=1, data_count=50, is_dict=False)

这个分时成交函数可获取到当前和历史某个毫秒下,该笔总成交量下有多少笔子订单。

比如用上面的涨停股001367.SZ做示例

最后一刻3点的时候,成交了21348股,里面共有14笔成交。

time_stamp hq_px business_amount business_count

20250523143721000 25.05 100 1

20250523143724000 25.05 200 1

20250523143745000 25.05 444 1

20250523143809000 25.05 10000 2

20250523144024000 25.05 100 1

20250523144048000 25.05 1500 1

20250523144106000 25.05 300 1

20250523144112000 25.05 11692 2

20250523144124000 25.05 100 1

20250523144142000 25.05 100 1

20250523144157000 25.05 100 1

20250523144200000 25.05 2360 1

# 省略若干.....

20250523145415000 25.05 1381 1

20250523145421000 25.05 480 1

20250523145439000 25.05 100 1

20250523145451000 25.05 1753 1

20250523145521000 25.05 5384 3

20250523145539000 25.05 3600 2

20250523145557000 25.05 1000 1

20250523145609000 25.05 400 2

20250523145615000 25.05 100 1

20250523150000000 25.05 21348 14

get_gear_price 获取当前时刻的逐笔委托队列

这个函数的功能:获取委买/卖1 至 委买/卖10 10档行情的价格与委托量,但现在发现它可以获取到委托1档下逐笔委托队列。

比如当前的股票是涨停状态,你下了一笔订单有8888股去排板,那么这个函数可以获取当前委1档下的委托队列(前50名),比如下面返回的数据,可以看到你的8888手排在第9个委托队列,还有前后的单子的逐笔数量。

{'bid_grp': {1: [13.68, 15225900, 4905, {1: 33200, 2: 104800, 3: 1000, 4: 100, 5: 51800, 6: 6300, 7: 777800, 8: 184000, 9: 8888, 10: 100, 11: 600, 12: 141800, 13: 100, 14: 141800, 15: 2700,

16: 900, 17: 58600, 18: 2900, 19: 800, 20: 133800, 21: 2800, 22: 900, 23: 2900, 24: 800, 25: 400, 26: 400, 27: 48200, 28: 51800, 29: 99400, 30: 26600, 31: 81800, 32: 493000, 33: 427300, 34: 27700, 35: 2800, 36: 460500,

37: 170200, 38: 166500, 39: 24100, 40: 800, 41: 29300, 42: 500, 43: 500, 44: 500, 45: 2800, 46: 1300, 47: 61700, 48: 27000, 49: 500, 50: 78900}],

2: [13.67, 30200, 32],

3: [13.66, 11100, 16],

4: [13.65, 134400, 11],

5: [13.64, 8500, 7],

6: [13.63, 1000, 3],

7: [13.62, 200, 2],

8: [13.6, 7300, 17],

9: [13.59, 600, 2],

10: [13.58, 10700, 7]},

# 因为是涨停,所以委卖是空的,挂单就立马成交,委托队列是空的

'offer_grp': {1: [0.0, 0, 0, {}],

2: [0.0, 0, 0],

3: [0.0, 0, 0],

4: [0.0, 0, 0],

5: [0.0, 0, 0],

6: [0.0, 0, 0],

7: [0.0, 0, 0],

8: [0.0, 0, 0],

9: [0.0, 0, 0],

10: [0.0, 0, 0]}

}所以这次ptrade的升级除了python版本的升级,还带来了更多粒度的数据,有利于高频策略的开发。

还有一些新功能的函数就等下次继续更新,记得点赞关注+收藏哦~

待续......

关注公众号:

ptrade的python版本升级到3.11, 部分数据返回格式也改变了,无语

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 412 次浏览 • 2025-05-07 14:22

返回数据可以为dataframe,也可以为dict。

为python3.5会根据数据入参不同,返回dataframe,pannel

而新的函数返回,只有dataframe,当然这很好。只是以前的代码需要改动做兼容。

而修改的地方不止这一处。

查看全部

返回数据可以为dataframe,也可以为dict。

为python3.5会根据数据入参不同,返回dataframe,pannel

而新的函数返回,只有dataframe,当然这很好。只是以前的代码需要改动做兼容。

而修改的地方不止这一处。

Ptrade LOF跌停抄底T+0 程序

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 502 次浏览 • 2025-04-29 09:02

$黄金主题LOF(SZ161116)$

$港股小盘LOF(SZ161124)$

吃早餐的突然想到,快速写了个监控跌停,封单小于X就买入,冲高后止盈卖出,T+0 ptrade 自动交易。这样抄底就不用自己盯盘啦

查看全部

$黄金主题LOF(SZ161116)$

$港股小盘LOF(SZ161124)$

吃早餐的突然想到,快速写了个监控跌停,封单小于X就买入,冲高后止盈卖出,T+0 ptrade 自动交易。这样抄底就不用自己盯盘啦

部署Ptrade deepseek编程AI助手

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 1236 次浏览 • 2025-03-22 19:19

(第一行:根本没有ptrade_api这个库)

一个很大的原因,是互联网的残次不齐的语料污染了Deepseek的分析结果。很多不相关的广告或者垃圾内容进入到Deepseek的分析参考对象。三人成虎,Deepseek获取的3个网站都说那个图片里的猫是只老虎,那么它就真的认为它是只老虎。

其实我们可以把API文档作为知识库,提交给Deepseek,让它学习后再替我们编写Ptrade量化程序,代码的完成度会有很大的提升。甚至基本不用修改就可以直接运行。

本文手把手带大家,部署属于自己的量化交易AI编程助手。

当然,不需要高级硬件,也不用付费。0元购。

效果图:

本次依然使用腾讯云提供的Deepseek大模型来运行。

打开链接:https://lke.cloud.tencent.com/

点击大模型知识引擎,如果没有开通就点击开通。个人有免费的token额度可用,不收费。[图片]进去之后点击“新建应用", 名称可以任意填,

在模型这里选择 Deepseek-R1 或者 Deepseek-V3

它支持从本地文档导入和网页URL导入。

我们使用的API文档URL为:https://ptradeapi.com/

但笔者发现,它这个从URL获取数据的工程能力太弱了,获取到的数据只有标题,没有内容。

所以只好手工把网站的内容全选,然后复制保存到本地的word文档。

然后点击导入文档

这里需要几分钟的时间解析,内容审核。因为这个个人定制的知识库,是可以发布出去公开使用的,所以会对问答的内容做审核。

知识库里有对字符限制,免费的可以有个300w的字符可用。本次使用的ptrade api文档用了26w的字符,所以还可以上传更多的个人编写代码库。

知识库的状态变成"待发布"之后,可以点击"发布"按钮。

然后返回到应用配置,可以在提示词里添加一些限制。

比如目前的ptrade是基于python3.5的代码编写的。如果不限制,到时写出来的语法,比如用了诸如f-string的语法,ptrade会报错的。

f'{name}' -- wrong

'{}'.format(name) -- right

如果这里不限制,最后AI写出来的代码大概率在ptrade会报错。

设置完成之后,就完成了你个人专属的ptrade代码AI助手。

现在让它写一个ptrade网格交易程序

至少里面的策略逻辑代码框架整体问题不大,至少不再出现 from ptrade_api import * 这种不存在的包导入的情况。

但细节里还是有些bug的,比如卖出的时候是查enable_amount,而不是amount,因为当日买入的数量不一定能卖出。

run_interval(execute_grid, seconds=3),还有函数的入参不符合。

并没有get_price这个函数,要用get_snapshot

复制到ptrade里面跑下回测验证一下语法。

出现语法错误,依然需要小改一下。run_interval(context,execute_grid, seconds=3) 就好了。

当然上面的代码离实盘依然有一定的距离,依然依赖提问者技术水平,但作为代码辅助工具,对编写代码效率是很大的提升。

一些没写过复杂代码的自媒体经常尬吹,AI完成替代程序员的工作,其实大部分只是满足生成最基础的demo级别的通用任务,对于高度定制的业务,依然依赖提问者的技术广度和深度,对细节的掌控。

同样使用Deepseek,一个家庭主妇和张小龙,张小龙的确可能在完全不写代码的情况下使用Deepseek写出一个微信,而家庭主妇只能用Deepseek绘出一个类似的微信的UI,却无法运行起来。

但AI作为生产力工具,无疑大大减少了很多重复基础性工作,提升效率,让强者恒强。

需要开通Ptrade,QMT,掘金,Matic,BigQuant等量化工具的读者可以在公众号菜单获取联系方式。像BigQuan已经把AI编写实盘和回测的功能集成进去了。将公众号设为星标,第一时间收到笔者的最新文章啦。

查看全部

(第一行:根本没有ptrade_api这个库)

一个很大的原因,是互联网的残次不齐的语料污染了Deepseek的分析结果。很多不相关的广告或者垃圾内容进入到Deepseek的分析参考对象。三人成虎,Deepseek获取的3个网站都说那个图片里的猫是只老虎,那么它就真的认为它是只老虎。

其实我们可以把API文档作为知识库,提交给Deepseek,让它学习后再替我们编写Ptrade量化程序,代码的完成度会有很大的提升。甚至基本不用修改就可以直接运行。

本文手把手带大家,部署属于自己的量化交易AI编程助手。

当然,不需要高级硬件,也不用付费。0元购。

效果图:

本次依然使用腾讯云提供的Deepseek大模型来运行。

打开链接:https://lke.cloud.tencent.com/

点击大模型知识引擎,如果没有开通就点击开通。个人有免费的token额度可用,不收费。[图片]进去之后点击“新建应用", 名称可以任意填,

在模型这里选择 Deepseek-R1 或者 Deepseek-V3

它支持从本地文档导入和网页URL导入。

我们使用的API文档URL为:https://ptradeapi.com/

但笔者发现,它这个从URL获取数据的工程能力太弱了,获取到的数据只有标题,没有内容。

所以只好手工把网站的内容全选,然后复制保存到本地的word文档。

然后点击导入文档

这里需要几分钟的时间解析,内容审核。因为这个个人定制的知识库,是可以发布出去公开使用的,所以会对问答的内容做审核。

知识库里有对字符限制,免费的可以有个300w的字符可用。本次使用的ptrade api文档用了26w的字符,所以还可以上传更多的个人编写代码库。

知识库的状态变成"待发布"之后,可以点击"发布"按钮。

然后返回到应用配置,可以在提示词里添加一些限制。

比如目前的ptrade是基于python3.5的代码编写的。如果不限制,到时写出来的语法,比如用了诸如f-string的语法,ptrade会报错的。

f'{name}' -- wrong

'{}'.format(name) -- right

如果这里不限制,最后AI写出来的代码大概率在ptrade会报错。

设置完成之后,就完成了你个人专属的ptrade代码AI助手。

现在让它写一个ptrade网格交易程序

至少里面的策略逻辑代码框架整体问题不大,至少不再出现 from ptrade_api import * 这种不存在的包导入的情况。

但细节里还是有些bug的,比如卖出的时候是查enable_amount,而不是amount,因为当日买入的数量不一定能卖出。

run_interval(execute_grid, seconds=3),还有函数的入参不符合。

并没有get_price这个函数,要用get_snapshot

复制到ptrade里面跑下回测验证一下语法。

出现语法错误,依然需要小改一下。run_interval(context,execute_grid, seconds=3) 就好了。

当然上面的代码离实盘依然有一定的距离,依然依赖提问者技术水平,但作为代码辅助工具,对编写代码效率是很大的提升。

一些没写过复杂代码的自媒体经常尬吹,AI完成替代程序员的工作,其实大部分只是满足生成最基础的demo级别的通用任务,对于高度定制的业务,依然依赖提问者的技术广度和深度,对细节的掌控。

同样使用Deepseek,一个家庭主妇和张小龙,张小龙的确可能在完全不写代码的情况下使用Deepseek写出一个微信,而家庭主妇只能用Deepseek绘出一个类似的微信的UI,却无法运行起来。

但AI作为生产力工具,无疑大大减少了很多重复基础性工作,提升效率,让强者恒强。

需要开通Ptrade,QMT,掘金,Matic,BigQuant等量化工具的读者可以在公众号菜单获取联系方式。像BigQuan已经把AI编写实盘和回测的功能集成进去了。将公众号设为星标,第一时间收到笔者的最新文章啦。

ptrade支持北交所股票交易吗?

Ptrade • 李魔佛 发表了文章 • 0 个评论 • 638 次浏览 • 2025-03-12 20:25

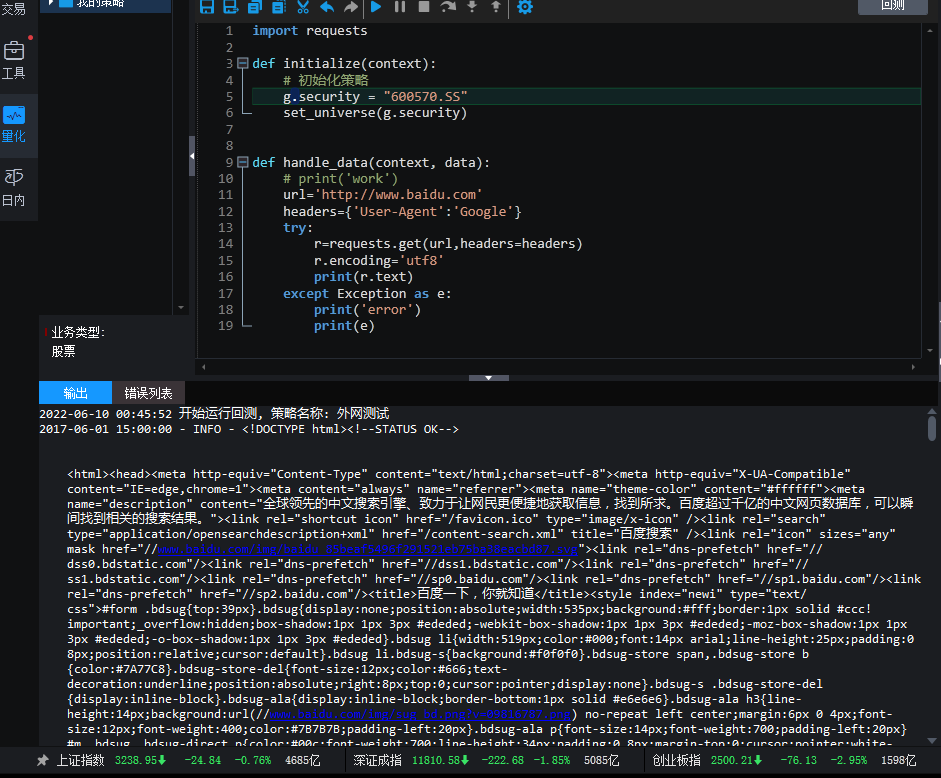

可以运行下面的代码:

def initialize(context):

# 初始化策略

g.security = "600570.SS"

set_universe(g.security)

run_daily(context, func,'20:13')

def handle_data(context, data):

print('公众号:可转债量化分析')

def func(context):

info = get_Ashares(date=None)

print(info)

它会打印沪深A股的代码:

北交所有83开头的,或者找一个北交所的股票代码,在输出里面找一下: